炒股就看金麒麟分析师研报欧洲杯体育,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

一、市集预期,特朗普上任初期,中好意思对弈不会热烈演绎。1月20日之后,短期不细目性如约下落,国外担忧迎来最容易豪恣的窗口。短期市集本就处于超跌反弹窗口,总体赢利效应仍处于相对低位。反弹幅度上,后续仍有中好意思对弈由弱至强的担忧,国内战略落地情况对基本面走向依然至关伏击。短期反弹不组成大级别行情。

特朗普上任窗口操纵,积极信号出现。市集运行预期,特朗普上任初期,中好意思归来磋议桌是大要率,中好意思对弈不会热烈演绎。1月20日之后,国外不细目性可能如约下落,对应国外担忧迎来最容易豪恣的窗口。

短期市集反弹义正辞严:短期市集本就处于超跌反弹的窗口,本周主题投资再度活跃,总体赢利效应触底回升,成长相对价值的赢利效应也小幅反弹,下步履量目的快速回落(指向超跌反弹)。现时市集性价比仍处于中高位,短期故意窗口掀开,反弹还有演绎空间。另外,国外担忧豪恣,前期发扬乏善可陈的出口链可能直接纳益,新的结构陈迹出现,也组成反弹基础。

反弹幅度上,咱们相对严慎。中好意思对弈由弱至强是基给假定,生意摩擦严厉表述短期可能不会出现,但后续加码担忧依然存在。就股票行情的级别来说,“国外风险豪恣”可能不足“国外风险竣事 + 出清”。前者是短期反弹,后者是中期行情。另外,国内战略落地情况对基本面走向依然至关伏击。反弹后,国内战略的力度和执续性,可能重新成为主要矛盾。

中期市集总体依然颠簸市。924以来基于风险偏好发酵的行情已告一段落,基于基本面发酵的行情,更可能出当今25H2(预期2026年A股盈利才能拐头进取)。两段行情可能无法无缺联贯,中间可能有一个显着的休整波段。若战略本体成果偏弱/走动性资金监管环境再生变化,A股调养幅度可能超预期。这么的中期预测,也不撑执短期大幅反弹。

二、短期值得暖和的两个问题:年报预报节律变化,负面信号集中开释,短期市集压力提前裁减,助力反弹。国内战略表述难再超预期的形貌未变,场所两会未提供新的战略陈迹。完成经济增长观点的环节结构,仍不够了了。

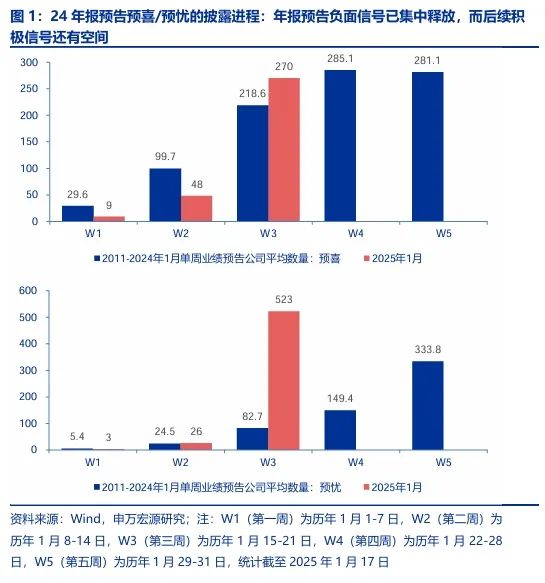

国外环境豪恣,国内变化仍值得追踪。咱们暖和两个问题:1. 年报预报节律变化。本周已有523家公司年报预忧,这与2011-24年1月下半月的预忧数的平均值接近。不错合计,年报预报负面信号已集中开释,此后续积极信号还会鲁人持竿。短期出现了一个故意于反弹的窗口,小盘成长作风可能赓续占优。

2. 中央经济使命会议后,国内战略表述难再超预期的形貌未变。场所两会经济增长观点总体适当预期。同期,社零观点回落/未裸露,或者投资观点低于GDP观点/未裸露的省份加多。完成经济增长观点的环节结构,仍不够了了。奢华刺激是重心观点,但新的刺激观点并未几。

春节前可能即是有契机的窗口,但春季后续行情可能仍有攻击。咱们保管春季是有契机的颠簸市的判断。

三、短期出口链反弹,加价周期借中好意思对弈豪恣、经济预期改善延续反弹。赓续看好有产业趋势的科技主题。国内AI诈欺、机器东谈主、低空经济可能仍有再革命高的行情。

2025年各阶段结构推选不变:春季行情的主要契机来自主题活跃;二季度战略成果的环节考据期,“两新”和“两重”通常伏击,暖和逆周期转机受益的设置、建材,房地产;下半年中枢钞票逆境回转,主动惩处否尽泰来。

短期国外环境豪恣,出口链可能反弹。同期,经济预期改善,加价周期可能延续反弹。本来应该反弹的观点,短期赓续看好。走动性资金依然边缘投资者,赓续看好春季主题活跃行情。国内AI算力和诈欺、东谈主形机器东谈主、低空经济可能有新一轮革命高行情。其中中远期功绩改善可见度较高的个股,短期保执了强势,市集正在选出强势观点。这是二月行情的结构重心。

2025年结构推选节律不变:春季行情的主要契机来自主题活跃。二季度战略发力环节考据期。二季度“两重”的伏击性与“两新”可能很是。总量上,国内战略发力和出口增速回落可能对冲,但结构上无法总共对冲。财政发力更受益的观点是设置、建材和ToG的缱绻机。下半年中枢钞票逆境回转,主动惩处否尽泰来。26年供给出清,总体盈利才能有望迎来拐点。供给当先出清的结构即是机构重仓的新能源(能源电板、硅片、逆变器出清快)、电子(奢华电子零部件)和医药生物(CXO和革命药)。这些细分观点行情能提前抢跑,而25H2发酵供需形貌拐点预期的中枢钞票可能进一步扩散。

风险教导:国外经济零落超预期,国内经济复苏不足预期

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP